La exención de Costa Rica a rentas generadas en el extranjero es “dañina”, reprocha la Unión Europea

El Consejo de Asuntos Económicos y Financieros de la UE destaca que Costa Rica se comprometió al intercambio automático de información tributaria con otros países

14/02/23 | 17:33pm

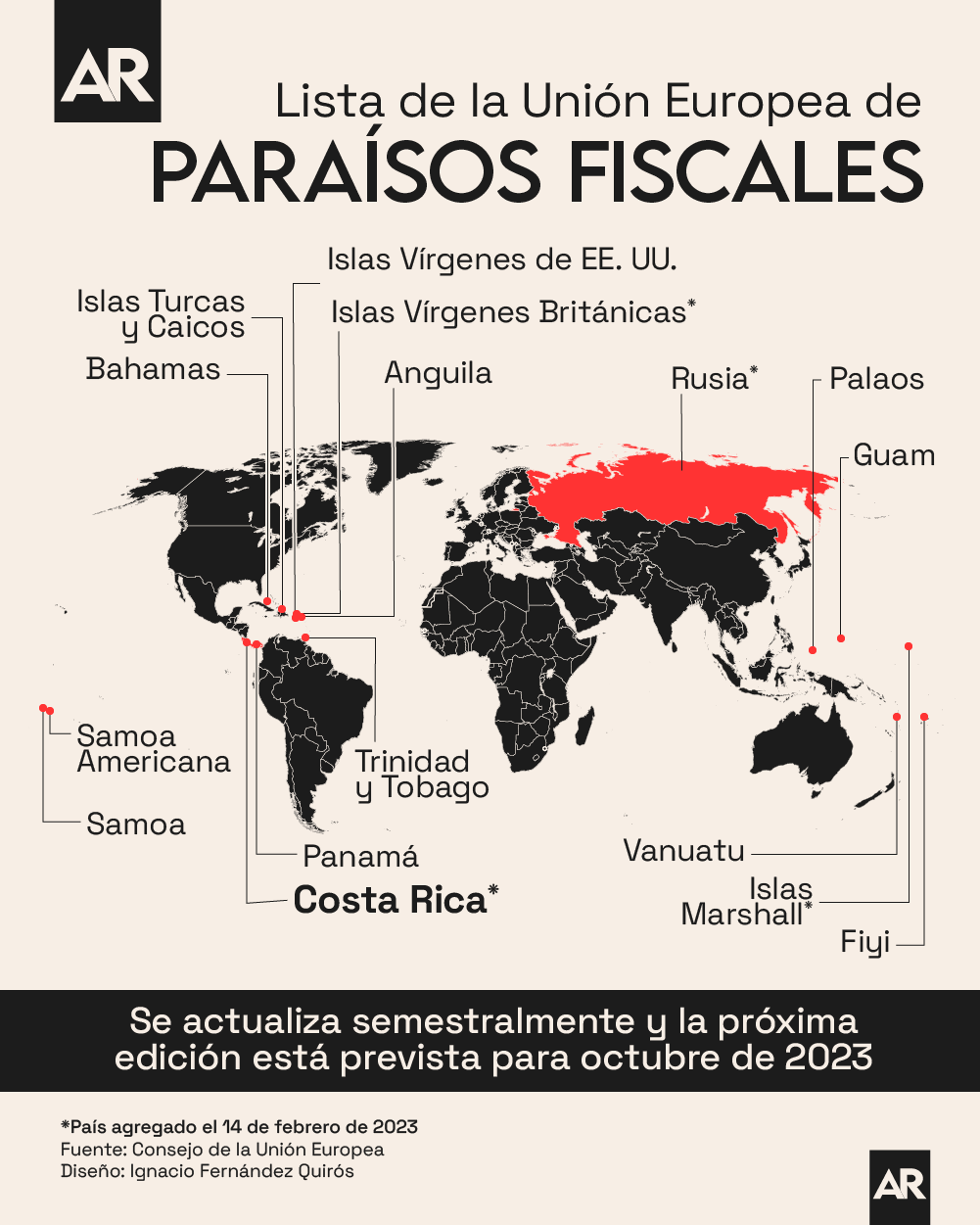

"Costa Rica cuenta con un régimen de exención de rentas de fuente extranjera dañino, y aún no ha resuelto este tema". Así justifica la Unión Europea (UE) la inclusión —por primera vez— de Costa Rica en la lista de países no cooperantes en materia fiscal, tal como se decidió este martes.

Tras corroborar que el país no honró su compromiso de gravar las rentas pasivas extraterritoriales, el Consejo de Asuntos Económicos y Financieros (Ecofin) de la UE acogió la recomendación de catalogar a Costa Rica como no cooperante en materia fiscal, lo que no acarrea sanciones pero sí posibles afectaciones en inversiones.

Las autoridades europeas exigen que las rentas pasivas que un particular o una empresa costarricense genere en el extranjero deben estar gravadas en Costa Rica, porque de lo contrario puede haber "competencia desleal" entre los sistemas de fiscalización de los países y puede existir la no imposición tributaria.

El bloque europeo persigue estas exenciones desde 2019. En octubre de ese año, el Consejo de la UE explicó que estos regímenes de exención de ingresos de fuente extranjera "no son, en sí mismos, problemáticos". De hecho, son recomendables "en determinados casos", como por ejemplo para evitar una doble imposición.

No obstante, según ese documento, son problemáticos cuando "no solo evitan la doble imposición, sino que también crean situaciones de doble no imposición", como sucede en regímenes que tienen "una definición demasiado amplia" de las exenciones fiscales, "en particular la renta pasiva de fuente extranjera sin ninguna condición o salvaguardia".

Que Costa Rica no haya legislado sobre este asunto hasta ahora, pese a que la UE ha presionado en ese sentido desde al menos 2021, provocó que se le incluyera en la infame lista negra. Para salir, el país deberá crear legislación para gravar las rentas pasivas extraterritoriales, algo que el ministro de Hacienda, Nogui Acosta, ve difícil.

Una medida así tendría la oposición, por ejemplo, del Partido Liberal Progresista (PLP). Esta semana, a raíz de la inminente inclusión de Costa Rica en la lista negra, el jefe de esa fracción, Eliécer Feinzaig, rechazó que se implemente la renta global en el país, sugiriendo una posible negativa de su bancada a apoyar un proyecto de ley semejante.

En el acta de su sesión de hoy, el Ecofin "lamenta que algunas jurisdicciones sigan sin cooperar a efectos fiscales" y que otras hayan incumplido sus compromisos para remediar esta situación, por lo que "invita a estas jurisdicciones a comprometerse" con las autoridades europeas "para resolver los problemas restantes".

Por otra parte, el Ecofin señaló que Costa Rica se comprometió también a abordar recomendaciones relacionadas con el intercambio automático de información tributaria con otros países antes de que se publique, en otoño de 2024, un informe científico revisado por pares sobre el sistema tributario del país.

La UE dice que su objetivo "no es nombrar y avergonzar a los países, sino alentar un cambio positivo en su legislación y prácticas fiscales". "Pedimos a todos los países enumerados que mejoren su marco legal y trabajen para cumplir con los estándares internacionales en materia tributaria", dijo este martes la ministra de Finanzas sueca, Elisabeth Svantesson.

Antecedente de la Sala IV

El pasado 12 de octubre, la Sala Constitucional declaró sin lugar sendas acciones de inconstitucionalidad presentadas por los bancos privados Lafise, BAC y Promérica contra la interpretación de varios artículos de la Ley del Impuesto sobre la Renta relacionados, precisamente, con el principio de territorialidad en materia tributaria.

Esas entidades bancarias cuestionaron la jurisprudencia de la Sala Primera con respecto a la interpretación de esos artículos de la ley, pues se había fallado a favor de que se gravaran en Costa Rica las rentas en el extranjero de "fuente costarricense". La Sala Primera argumentó que el principio de territorialidad no es exclusivamente geográfico.

Con su fallo de rechazo de las acciones de inconstitucionalidad, la Sala IV básicamente envió el mensaje de que, si una empresa con domicilio fiscal en Costa Rica invierte en el extranjero, debe pagar aquí el impuesto sobre la renta de esas ganancias, pues el origen de ese capital es costarricense.

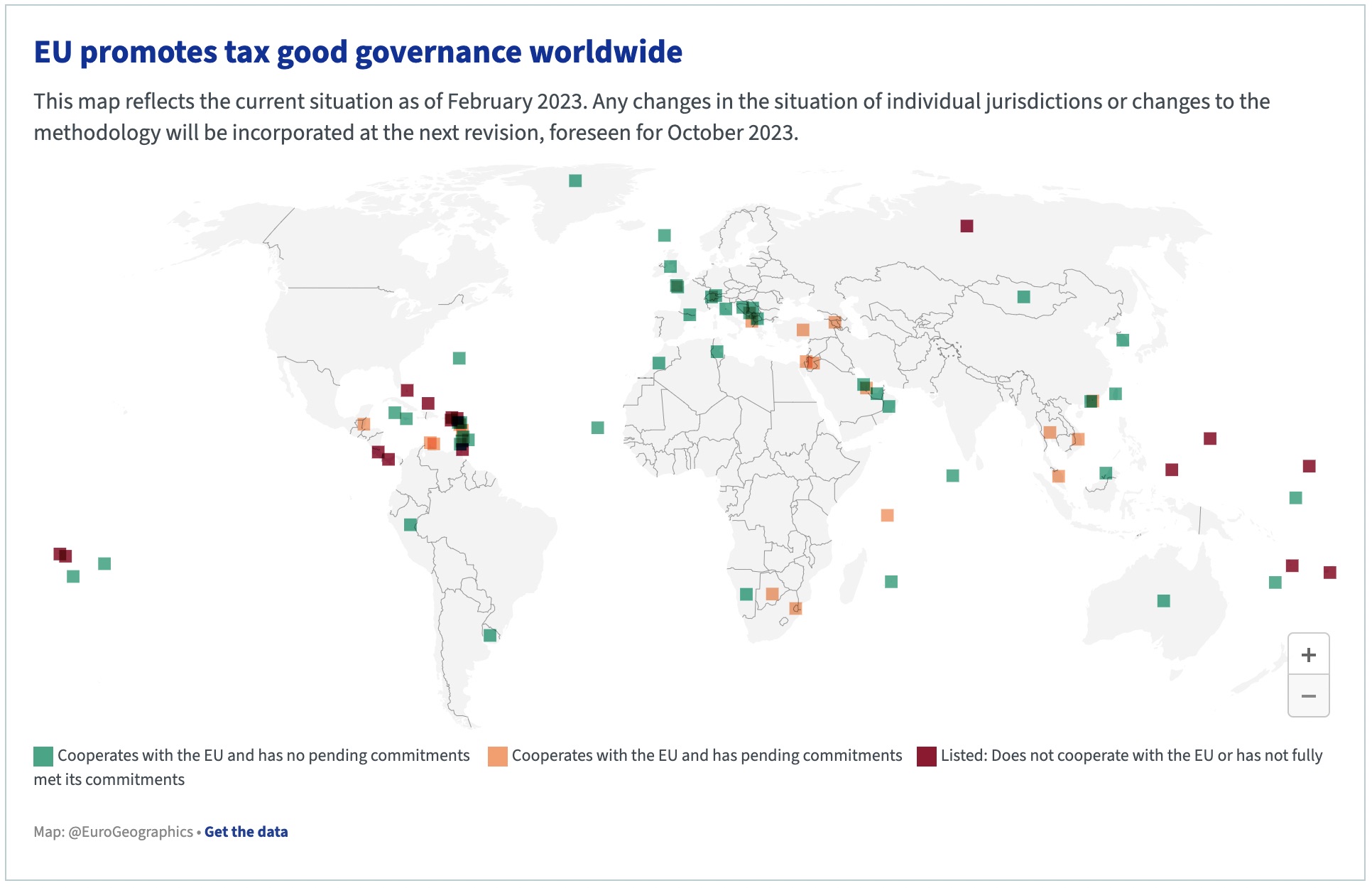

Mapa interactivo en la página web de la UE que muestra cada país según su estatus de cooperación en materia fiscal.

La Unión Costarricense de Cámaras y Asociaciones del Sector Empresarial Privado (Uccaep) refutó esta interpretación de la territorialidad del impuesto sobre la renta y exigió que se avance con el proyecto de ley —presentado por el diputado Jorge Dengo, del PLP— que pretende realizar una "interpretación auténtica" de estos preceptos.

Presentada al Congreso en junio de 2022, la iniciativa del PLP busca que se interprete el artículo 1 de la Ley del Impuesto sobre la Renta de forma que quede claro que se gravarán "únicamente los ingresos que resulten de transacciones o contratos cuya fuente esté ubicada en el territorio costarricense".

Según ese proyecto de ley, debe tomarse en cuenta el concepto de "fuente costarricense" como los bienes o servicios ofrecidos dentro de los límites geográficos o geopolíticos del país, "independientemente del origen de los bienes o capitales, o el lugar de negociación sobre los mismos".

Así las cosas, mientras el Gobierno recibe presiones de la UE para que aplique el impuesto sobre la renta a los rendimientos en el extranjero de capital de origen costarricense, al menos seis diputados del PLP impulsan un proyecto de ley que rema en la dirección contraria, lo que sitúa al país en una suerte de conflicto político-fiscal.