OCDE pidió a Costa Rica “reglas claras” sobre impuestos a ganancias en el extranjero desde 2017

Gravar las ganancias pasivas en el extranjero de empresas costarricenses "reduciría las posibilidades de elusión y evasión fiscal", aseguró la OCDE en un informe fiscal publicado hace más de cinco años

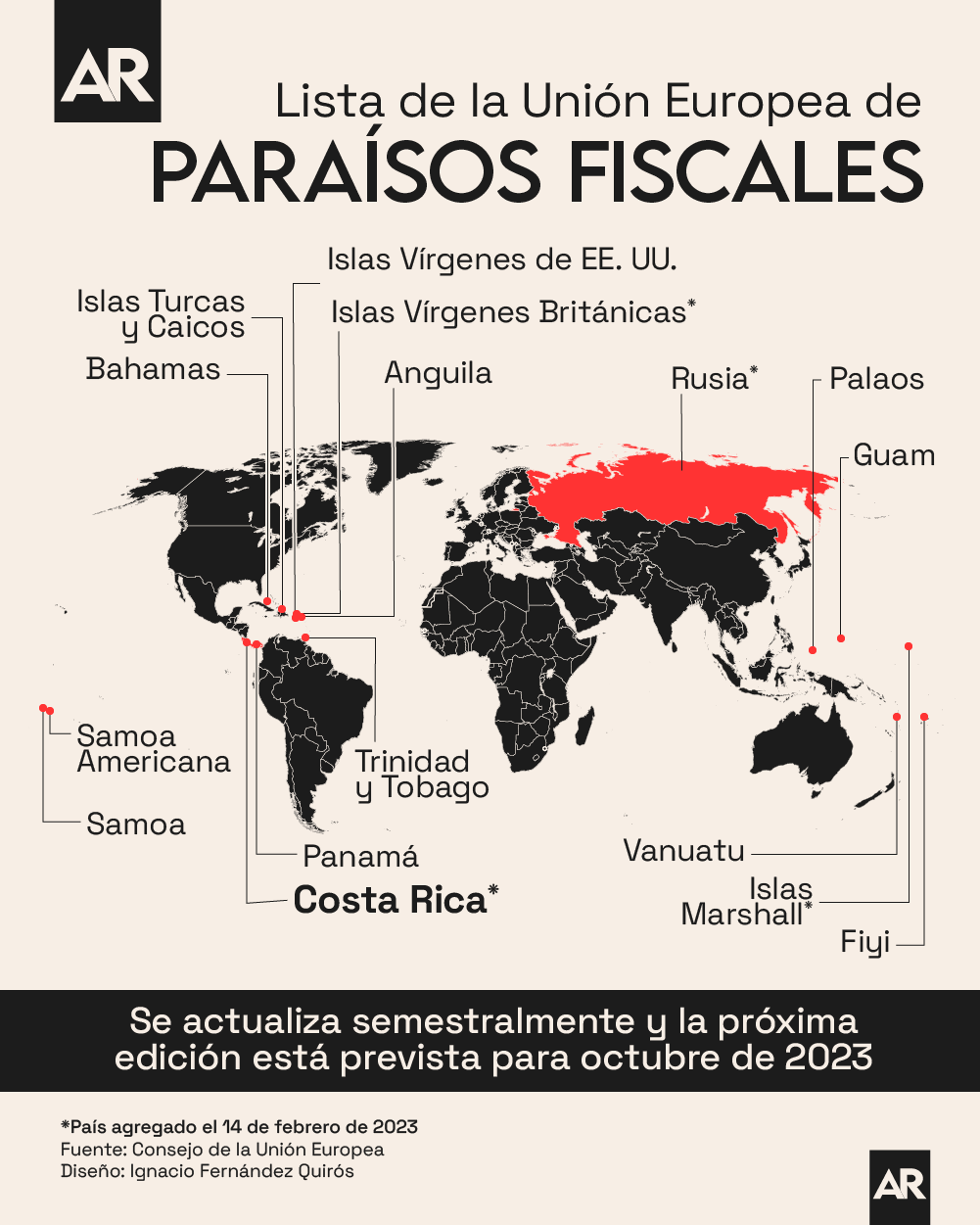

15/02/23 | 12:21pm

Más de cinco años antes de que la Unión Europea (UE) incluyera a Costa Rica en su lista de países no cooperantes en materia fiscal por no gravar las rentas pasivas extraterritoriales, la Organización para la Cooperación y el Desarrollo Económicos (OCDE) ya había advertido de que el país debía establecer "reglas claras" en este sentido.

"Costa Rica debe definir reglas claras sobre qué se consideran ingresos de fuente nacional y extranjera", señala el documento Análisis de políticas fiscales de la OCDE: Costa Rica 2017, publicado el 1 de agosto de ese año, casi cuatro años antes de que el 25 de mayo de 2021 se formalizara el ingreso del país a ese club de naciones prósperas.

En ese informe, la organización explica que hay "diferencias considerables" en la forma en que distintos países gravan los ingresos que perciben sus empresas en el extranjero. Por un lado, hay países que tienen renta mundial o global —que gravan a las empresas por sus ingresos en todo el mundo— y hay rentas territoriales —solo para ingresos locales.

Costa Rica aplica un sistema de impuesto sobre la renta "territorial puro", indicó en aquel entonces la OCDE, pues "solamente grava los ingresos que tienen su fuente en Costa Rica", sin importar si son activos o pasivos; es decir, si se trata de ganancias por producción en el extranjero o por inversiones (como acciones) en otros países.

El análisis publicado en 2017 por la OCDE afirma que "los dividendos recibidos de filiales del exterior no son gravados en el país", pero echa en falta "definiciones claras de territorialidad" que eviten "la incertidumbre y las controversias en el ámbito tributario sobre si un ingreso tiene su fuente en Costa Rica o en el exterior".

Ante esa situación, la organización alertó de que "cualquier cambio futuro al sistema tributario territorial de ese país [...] debe implementarse mediante una legislación tributaria clara que minimice la probabilidad de que las empresas y la administración tributaria enfrenten problemas de interpretación". Esto no ha sucedido, hasta ahora.

OCDE no pidió renta mundial

La OCDE fue clara en aquel momento al subrayar que Costa Rica no debe pasar de un sistema territorial a uno "puramente mundial que grave todos los tipos de ingresos empresariales de origen extranjero, tanto pasivos como activos", sino que "podría considerar gravar los ingresos pasivos recibidos por inversiones en el exterior".

Eso que recomendó la OCDE en agosto de 2017 es lo mismo que desde 2019 la UE le ha pedido al país: gravar las rentas pasivas extraterritoriales. "Al atraer los ingresos pasivos de fuente extranjera dentro de la base gravable […], Costa Rica reduciría las posibilidades de elusión y evasión fiscal", reza el informe fiscal de hace cinco años.

La lógica de la OCDE es que, actualmente, las empresas residentes pueden verse "instadas" a invertir sus ganancias en activos financieros en el exterior en lugar de reinvertirlos en Costa Rica, pues no tienen incentivos para declararlos en Costa Rica al no estar del todo formalmente gravados.

"Es importante también que las nuevas reglas fiscales no incluyan ingresos activos obtenidos en otros países dentro de la base gravable […], y que únicamente los ingresos pasivos sean gravados, con el fin de captar aquellos que hayan sido enviados al exterior simplemente por motivos de elusión de impuestos", continúa el informe de la OCDE.

El periódico La Nación reveló este miércoles que, cuando el ahora presidente Rodrigo Chaves era ministro de Hacienda, a finales de 2019, fue informado de la exigencia de la UE de aplicar esta reforma tributaria. En la carta enviada a Chaves se dice que la UE detectó que Costa Rica no grava las rentas pasivas extraterritoriales, lo que es "dañino".

La UE estableció nuevas directrices en este sentido en 2019, y determinó que "las jurisdicciones con regímenes de exención de ingresos de fuente extranjera que se consideran perjudiciales deben abolir los regímenes en cuestión o modificarlos para eliminar las características perjudiciales", algo que pidió hacer a Costa Rica.

Ante la inacción de los dos gobiernos costarricenses involucrados (los de Carlos Alvarado y Rodrigo Chaves), la UE incluyó este 14 de febrero al país en su lista de países no cooperantes en materia fiscal por no haber eliminado esta exención fiscal, pese a las advertencias lanzadas durante años por ese bloque de países y por la OCDE.

Empresarios preocupados

Este miércoles, la Unión Costarricense de Cámaras y Asociaciones del Sector Empresarial Privado (Uccaep) mostró su "preocupación" por la inclusión del país en esa lista. El bloque empresarial también recordó el informe de 2017 de la OCDE en que se señala que no debe pasarse a un sistema de renta puramente mundial.

"Cualquier reforma tributaria que proponga el Gobierno para cumplir con las exigencias de la UE, debe analizarse y dimensionarse de forma adecuada, para no generar un mayor costo y complejidades que se traduzcan en una menor competencia del país y en una fuga de capitales en momento donde urge la reactivación económica", dijo la Uccaep.